DENNIS PELEGRINELLI DE PAULA SOUZA

SUMÁRIO

| INTRODUÇÃO | 07 | |

| 1 | EMPRESA DE RESPONSABILIDADE LIMITADA | 09 |

| 2 | FORMAS DE DISSOLUÇÃO SOCIETÁRIA | 13 |

| 2.1 | DISSOLUÇÃO PARCIAL | 14 |

| 2.2 | DISSOLUÇÃO PARCIAL PENHORA DE QUOTAS | 17 |

| 2.3 | DISSOLUÇÃO TOTAL | 20 |

| 3 | APÓS A DISSOLUÇÃO DA EMPRESA: APURAÇÃO | 21 |

| 4 | CONCLUSÃO | 24 |

| 5 | BIBLIOGRAFIA | 25 |

INTRODUÇÃO

Há sempre um fim. E para as sociedades também. A dissolução societária é o ato que desencadeia a extinção total ou parcial da empresa e, por conseguinte, rompe e desvincula os sócios.

O encerramento da sociedade empresarial pode ser no momento de sucesso, no caso de uma fusão, aquisição e entre outros, ou no fracasso, quando surge conflito entre sócios, crise na gestão, mudança de mercado e muitos outros motivos.

Nosso objetivo de estudo, é analisar esse período que há a paralisação de todas as atividades sociais. Para chegar no encerramento da empresa, passasse pelas seguintes fases: dissolução, liquidação, partilha e extinção da sociedade.

Nos capítulos seguintes, iremos detalhar cada momento e a sua importância durante a dissolução societária.

A legislação civil prevê: a) dissolução parcial no caso de morte do sócio, retirada e exclusão; e b) dissolução total quando há expiração do prazo, consenso unânime dos sócios, deliberação dos sócios por maioria absoluta, unipessoalidade, extinção de autorização para funcionamento, anulada a constituição, exaurido o fim social ou verificada a sua inexigibilidade, extinção informal. Todos esses aspectos também trataremos nesse estudo.

Importante destacar que a sociedade deve ser dissolvida pelo mesmo instrumento com que for constituída, particular ou público, e somente se extingue com a baixa dos seus atos constitutivos nos órgãos competentes.

Estudaremos especificamente sobre as empresas de responsabilidade limitada, tendo em vista que se trata do tipo societário mais popular e democrático, constituído no país, conforme iremos explicar no primeiro capítulo.

Tragicamente, o rompimento do vínculo intersubjetivo que une os sócios e, via de consequência, o desmembramento do patrimônio comum que deram origem com seus investimentos parece ser a regra. Pois, 25% (vinte e cinco por cento) das empresas fecham antes de completar 2 (dois) anos no mercado, e 50% (cinquenta por cento) antes de 4 (quatro)anos, conforme relatório do SEBRAE de agosto de 2018.

Esse número impressiona, ao considerarmos muitas das empresas estão fadadas ao insucesso em tão pouco tempo.

Consideramos ainda que esse estudo computa somente as empresas formais, ou seja, as que foram regularmente constituídas

E, percebendo, a quantidade de comércios e industrias visivelmente fechadas recentemente nas principais ruas e cidades das grandes metrópoles, podemos concluir que tal estudo demonstra um grande desmotivador para os futuros empreendedores.

De fato, é necessário ao empresário e ao aspirante empresário planejar muito o negócio, mas, sem sombra de dúvida, analisar os aspectos societários, para afastar que ocorra o desfazimento do seu sonho de empreender, que é a matéria do presente estudo, e dilapidação de seu investimento, ativos e, até mesmo, patrimônio pessoal.

CAPÍTULO 1

EMPRESA DE RESPONSABILIDADE LIMITADA

Como mencionamos acima, as empresas de responsabilidade limitada correspondem a espécie mais comum de sociedade brasileira.

A opção por estudar apenas as sociedades limitadas decorre principalmente pelo real impacto dos padrões empresariais brasileiros.

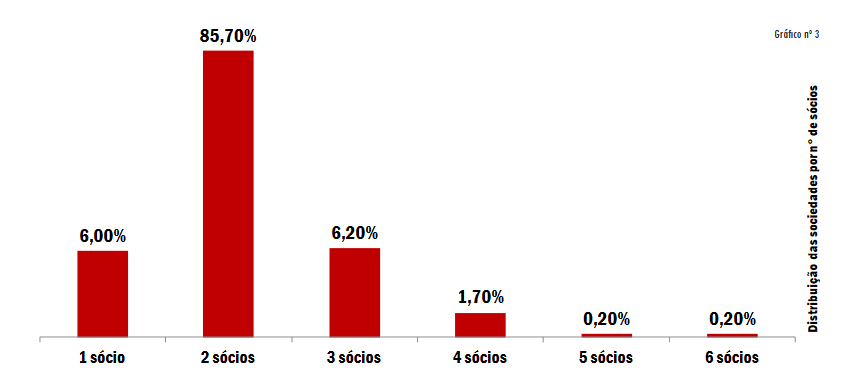

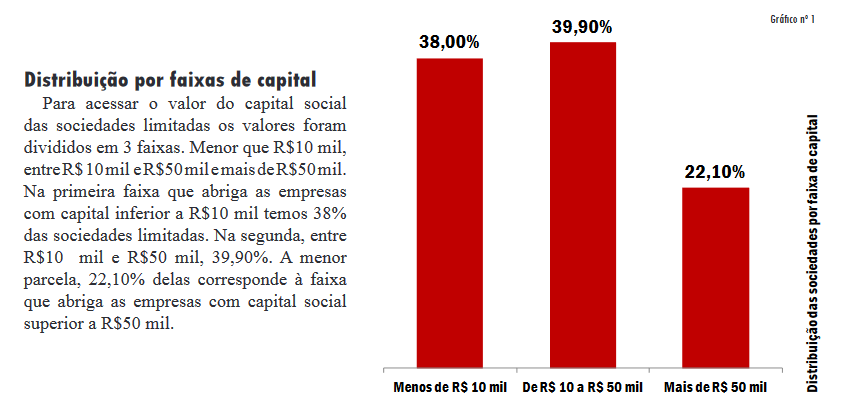

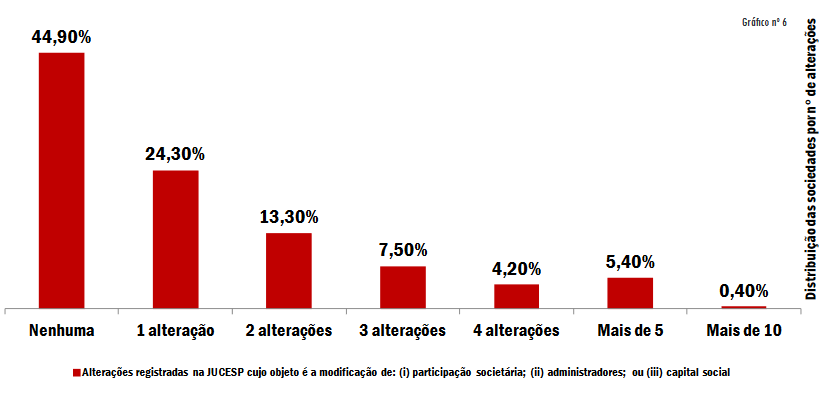

A limitação e baixa complexidade é um item a ser considerado, pois na grande maioria das empresas há apenas 2 (dois) sócios, 90% são familiares, não há mudança societária, e o capital social não ultrapassa R$ 50.000,00.

Vejamos alguns números fornecidos por uma pesquisa em agosto de 2014 de São Paulo[1]:

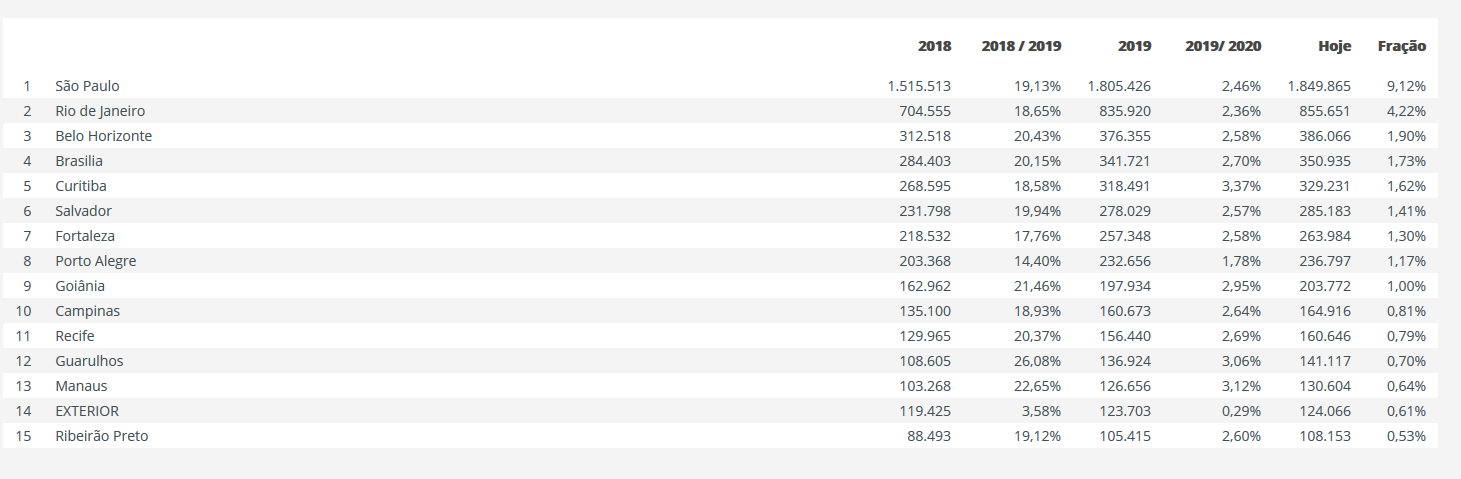

Pontuamos ainda que cidade de São Paulo representa o município com maior quantidade de empresa, vejamos[2]:

Desse modo, temos que a capital paulista pode ser utilizada como referência, já que há extrema concentração de empresas.

Mas quando observamos os padrões das empresas limitadas, podemos entender que tais aspectos demonstram como se comporta esse modelo societário e algumas dificuldades para perpetuação do negócio:

I – Pouco capital e falta de profissionalismo: constituída com apenas dois sócios e que na grade maioria é da família. Pode-se identificar que a falta de capacidade econômica e de opções realmente relevantes para a que o negócio tenha maior e melhor produtividade e resultado econômico; e

II – Inflexibilidade societária: não há alteração estrutural na empresa e, por isso, provavelmente não há continuidade. Concluímos dessa forma por considerar que a ausência de governança corporativa e de sucessão, somadas com falta de private equity e entre outros, causariam uma maior chance de sobrevivência da sociedade.

Não conseguimos ainda esconder o fato de que tais padrões possivelmente são espelhados também nas empresas informais. Há alguns estudos que demonstram ainda que 98% (noventa e oito por cento) das pequenas empresas são informais.

Deste modo, concluímos nesse princípio do estudo a relevância de analisarmos especificamente as empresas limitadas e as formas e resultados da gestão e da efetivação da dissolução societária.

O Código Civil em seu artigo 1.052 define essa empresa como de “responsabilidade de cada sócio é restrita ao valor de suas quotas, mas todos respondem solidariamente pela integralização do capital social”.

Ricardo Fiúza [3]ao comentar essa hipótese, estatui, que, “diferentemente das demais espécies de sociedades referidas nos artigos antecedentes, a sociedade limitada prevê, relativamente a seus sócios, a garantia da limitação da responsabilidade, estabelecendo nítida separação entre o patrimônio da sociedade, representado a partir e seu capital, e o patrimônio pessoal dos sócios, que não pode ser alcançado nem executado em razão de dívidas e obrigações sociais. A responsabilidade dos sócios é limitada e não solidária, ou seja, cada sócio somente responde pela parcela do capital que integralizar, tal como ocorre na sociedade anônima. Mas, enquanto o capital não for totalmente integralizado, os sócios assumem responsabilidade solidária entre si pelo montante que faltar para a complementação, em dinheiro ou bens, do capital subscrito”.

A responsabilidade do sócio é a principal diferença nesse formato societário, no qual está absolutamente vinculado ao percentual de sua quota.

Há uma trava jurídica que bloqueia a confusão patrimonial e a obrigação dos sócios pela dívida da empresa, ou seja, o sócio não responde por dívida da sociedade ilimitadamente.

Importante destacar, porém, que o fato do sócio não ser o administrador da empresa, não o desobriga a responsabilizar pela sociedade.

O Superior Tribunal de Justiça vem entendendo que é possível responsabilizar pelas dívidas da sociedade a sócia que, de acordo com o contrato social, não exerça funções de gerência ou administração.

De acordo com o entendimento exposto pela Min. Nancy Andrighi, “nesse contexto, torna-se difícil apurar a responsabilidade por eventuais atos abusivos ou fraudulentos. Em hipóteses como essa, a previsão no contrato social de que as atividades de administração serão realizadas por um dos sócios não é suficiente para afastar a responsabilidade dos demais. Seria necessária, para tanto, a comprovação de que um dos sócios estivera completamente distanciado da administração da sociedade”[4]

Desse modo, o que temos é que o sócio da empresa limitada responde no percentual de sua participação social e independentemente se exerce a função de administrador da sociedade ou não.

Por isso, torna-se importante a análise minuciosa do contrato social e, obviamente, a escolha do sócio, para evitar o fracasso da empresa e a perda de patrimônio

CAPÍTULO 2

FORMAS DE DISSOLUÇÃO SOCIETÁRIA

Tornando insustentável a continuidade da empresa temos como resultado a sua dissolução.

O procedimento disssolutório da sociedade pode ser extrajudicial ou judicial.

Conforme doutrina jurídica atual, no artigo 1.033 do Código Civil estariam previstas as causas da dissolução de pleno direito da sociedade – por exemplo, a falta de pluralidade de sócios – e as causas de dissolução amigável da sociedade – por exemplo o consenso unanime dos sócios.

Doutro modo, o artigo 1.034 do Código Civil estariam as causas de dissolução judicial da sociedade.

Outros Doutrinadores, porém preferem distinguir apenas a dissolução extrajudicial da dissolução judicial, em função do instrumento usado para tal finalidade: se os sócios formalizam a dissolução em assembleia ou por distrato a dissolução é extrajudicial; se em contra partida, recorrem ao judiciário, a dissolução é judicial. Não pode ainda desconsiderar a dissolução societária através da falência.

O artigo 1.035 do Código Civil autoriza ainda que o contrato poderá prever outras causas de dissolução, mas que serão verificadas judicialmente quando contestadas.

Observamos tal possibilidade ainda de haver alguma regra no acordo de acionistas que não tem característica erga ominis. Podendo os acionistas criarem uma regra específica para que haja o desfazimento do negócio, sem que exista exposição e publicidade dos motivos.

Tal documento é particular e pode dispor sobre aspectos pessoais dos sócios. Damos exemplo, no caso dos acionistas preverem que se houve a alteração do regime de casamento de algum sócio a empresa irá dissolver.

Essa ferramenta de prever detalhes da sociedade mediante o acordo dos acionistas através de instrumento particular, pode trazer mansidão no desfazimento da empresa e, até mesmo, permitir uma sucessão menos conflituosa. Entendemos que tal avença dos sócios pode ser a absolutamente importante no momento de dificuldade ou de sucesso da empresa.

Não obstante, destacamos que temos ainda a hipótese da dissolução ser feita em uma câmara arbitral ou em uma câmara de mediação, o que entendemos ser a miscigenação de ambas as hipóteses, afinal, estamos diante de uma alternativa legal de solução de conflito, que independe do poder judiciário.

Relevante destacar que tal possibilidade de dissolução societária através de arbitragem não é contemporânea, pois o Código Comercial de 1850, assim já previa:

Art. 294 – Todas as questões sociais que se suscitarem entre sócios durante a existência da sociedade ou companhia, sua liquidação ou partilha, serão decididas em juízo arbitral (Lei nº 556 de 25 de junho de 1850)

Portanto, obviamente, temos boas opções para realizar a dissolução societária. Cabendo as partes e seus advogados gerirem a melhor opção que atenda a necessidade dos sócios e da sociedade, pois obviamente há amplos impactos econômicos e sociais com o desfazimento da empresa.

Pois bem. Ocorrido o ato de dissolução da sociedade, cumpre destacar que ela não perde automaticamente a sua personalidade jurídica.

O ato de dissolução – um distrato ou uma decisão judicial, por exemplo – deverá ser registrada na junta comercial, e a sociedade inicia sua fase de liquidação, devendo acrescer ao seu nome empresarial, para a proteção de terceiros que com ela contraem, a expressão “em liquidação”, bem como designar o respectivo liquidante.

Não podemos deixar de ressaltar que as sociedades poderão ter seus CNPJ baixados conforme o disposto no artigo 80 da Lei nº 11.941/2009.

2.1) – Dissolução Parcial

A legislação processual civil em seu artigo 599 admite a hipótese da empresa ser dissolvida parcialmente.

A dissolução parcial ocorre quando há uma previsão contratual, vale lembrar que pode ser no contrato social e/ou no acordo de acionistas, no falecimento, exclusão e utilização do direito de retirada ou recesso do sócio

Nessa hipótese, não acarreta na liquidação e partilha, com a consequente extinção da pessoa jurídica. Haverá apenas um procedimento de apuração de haveres, afim de que o valor das cotas sociais do retirante, excluído, falecido seja avaliado.

Desse modo se houve a liquidação parcial teremos apenas um procedimento de apuração de direitos e obrigações, e não a liquidação da sociedade.

A razão de haver apenas a apuração é que o objetivo da liquidação é a preservação da sociedade.

Nesse sentido o Superior Tribunal de Justiça decidiu:

EMENTACOMERCIAL E PROCESSUAL CIVIL. DISSOLUÇÃO PARCIAL DE SOCIEDADE. ALEGADA VIOLAÇÃO AO ARTIGO 535 DO CPC. NÃO-OCORRÊNCIA. NOMEAÇÃO DE LIQUIDANTE. DESCABIMENTO. PROCEDIMENTO DE APURAÇÃO DE HAVERES. INDICAÇÃO DE TÉCNICO PELO JUÍZO PARA REALIZAÇÃO DE PERÍCIA CONTÁBIL. PEDIDO GENÉRICO DE CONDENAÇÃO EM HONORÁRIOS ADVOCATÍCIOS. POSSIBILIDADE. EXISTÊNCIA DE INTERESSE RECURSAL PARA MAJORAR O QUANTUM FIXADO PELA SENTENÇA. DISSÍDIO JURISPRUDENCIAL. RATEIO DAS CUSTAS E HONORÁRIOS EM PROCEDIMENTO DE DISSOLUÇÃO PARCIAL DE SOCIEDADE. PRECEDENTES DESTA CORTE QUE ADMITEM A APLICAÇÃO DO PRINCÍPIO DA SUCUMBÊNCIA. INCIDÊNCIA DA SÚMULA 83/STJ. 1. Não se observa negativa de prestação jurisdicional quando a Corte local se manifesta acerca de todas as questões relevantes para a solução da controvérsia. Ausência de violação ao artigo 535 do Código de Processo Civil.2. A dissolução parcial de sociedade, com a retirada de um dos sócios, não prevê procedimento de liquidação, incompatível com o objetivo de preservação da atividade empresarial, sendo cabível a indicação de perito contábil, pelo juízo, para apuração dos haveres do sócio excluído.3. O interesse recursal subsiste mesmo na hipótese de pedido genérico de honorários advocatícios, visto que não é possível quantificar previamente o valor da condenação a ser fixada pelo magistrado.4. Conforme precedentes desta Corte, comprovada a resistência dos réus em promover a dissolução extrajudicial da sociedade, forçando o autor a ingressar em juízo, incide a regra contida no art. 20 do CPC, com a sucumbência da parte vencida.5. Recurso especial não conhecido.(STJ, RESP 242.603-SC, Rel. Min. Luis Felipe Salomão, DJ 18.12.2008 – recurso especial nº 242.603 – SC (1999/0115786-2) Recorrente: Sul Portas Indústria de Portas Ltda. Recorrido : David Emílio Baldissarelli)

Ficando certo que dispensa-se o procedimento da liquidação, exceto se ocorrer a penhora das cotas sociais diante da desconsideração da personalidade jurídica.

Em principio a dissolução parcial da sociedade acarretará na redução do capital social e o pagamento do sócio retirante será feito em dinheiro, conforme parágrafo 2º do artigo 1.031 do Código Civil

Importante frisar que a dissolução parcial é fruto da construção doutrinária e jurisprudencial, com base no principio de preservação da empresa: quando um sócio não queira mais a sociedade e pedia a dissolução, muitas vezes os outros queria continuar a atividade, de modo que a dissolução parcial foi construída para permitir que, assim, o sócio dissidente se retirasse –recebendo seus respectivos haveres – mas a sociedade permanecesse existindo dos demais.

2.2) – Dissolução Parcial decorrente da penhorabilidade das quotas sociais, desvio de finalidade ou confusão patrimonial

É possível as quotas sócias serem penhorada por uma dívida do sócio.

Explicamos. Sendo o sócio inadimplente de suas atividades societárias ou mesmo perante credores, poderá ocorrer tal penhora das quotas da empresa

Há também a hipótese de do desvio de finalidade ou confusão patrimonial. Diante dessas possibilidades pode haver a penhora de sua quota social, que ocorre mediante ordem judicial.

Para que ocorra a dissolução societária nos casos dispostos no artigo 50 do Código Civil é imprescindível uma determinação judicial. A legislação brasileira não prevê a possibilidade de ocorrer tal penhora de forma administrativa ou extrajudicial.

Essa penhora tornou-se ainda mais frequente após as recentes alterações da legislação civil, advinda especialmente com a Lei de Liberdade Econômica, Lei nº 13.874 de 20 de setembro de 2019, que firmou a possibilidade da desconsideração da personalidade jurídica inversa.

Nas palavras do doutrinador Fábio Ulhôa Coelho: “desconsideração inversa é o afastamento do princípio da autonomia patrimonial da pessoa jurídica para responsabilizar a sociedade por obrigação do sócio”.

E mais:

“Trata-se de responsabilizar a sociedade por dívidas do sócio, caso este, para perpetrar fraudes a seus próprios credores, transfere seus bens para a empresa, continuando a fruí-los livremente (…) A desconsideração inversa pode vir a ser medida de extrema utilidade em matéria de Direito de Família, considerando a possibilidade de um dos cônjuges transferir bens de valor para a empresa que integre, com o escopo de fraudar futura partilha”. (2014, p. 44-45)

Portanto, necessário que o sócio fique alerta, pois poderá prejudicar a sociedade.

Destacamos que existe uma classificação das sociedades que as divide em sociedade de pessoas e sociedade de capital. Esse critério classificatório tem importância pratica sobretudo no que diz respeito à questão da impenhorabilidade das quotas sociais.

As quotas da sociedade limitada que é redigida subsidiariamente pelas normas da sociedade simples e, por isso, se submete ao disposto no artigo 997 do Código Civil, são hoje penhoráveis para a garantia de dívidas pessoais dos sócios.

Nesse caso, entendemos e somos acompanhados pela maioria dos doutrinadores, que o credor não ingressa na sociedade.

Portanto, não haverá um novo sócio na empresa. O que parece ser bastante racional, já que para ingressar em uma sociedade não basta ter capacidade econômica para integralizar capital, mas, sim, muitos outros atributos.

Com a penhora, a quota será liquidada e o valor atualizado para o pagamento do credor particular do sócio.

O sócio que teve suas quotas penhoradas, por sua vez, será excluído da sociedade, conforme determina o artigo 1030 parágrafo único do Código Civil. Com a saída do sócio que teve sua quota penhorada, haverá a dissolução parcial da sociedade.

Há no artigo 861 do Código de Processo Civil previsão expressa do procedimento aplicável no caso da penhora de quotas, qual seja:

Possível ainda que seja evitada a liquidação das quotas, mediante a aquisição da sociedade sem redução do capital social e com utilização de reservas, para manutenção da tesouraria.

Importante analisarmos tal hipótese da dissolução parcial diante da desconsideração da personalidade jurídica, considerando o cenário de inadimplemento da população brasileira e das empresas.

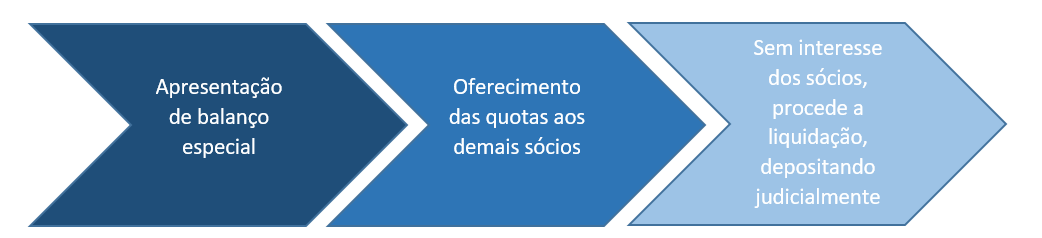

Consideramos ainda uma possibilidade de haver adjudicação das quotas pelo credor, se ele for também sócio. Imaginemos o cenário que a empresa tenha dois sócios e eles litigam judicialmente.

Com uma sentença transitada em julgado, surge o título judicial executivo e o credor poderá requerer a penhora das quotas de seu sócio. Após a apresentação do balanço e havendo interesse do credor, entendemos ser absolutamente possível requerer a adjudicação.

Assim, a empresa passará a ser unipessoal e não haveria nenhum prejuízo concernente ao conflito de gestão societária. Na prática, vimos que essa estratégia traz tamanha economia ao sócio credor e não prejudica terceiros envolvidos.

Por fim, concluímos que a penhora de quotas é uma alternativa interessante para privilegiar o credor e permitir a satisfação de seu crédito.

2.3) Dissolução total

É o fim da empresa.

A sociedade não possui mais capacidade ou interesse em se manter e, por isso, há a dissolução societária total.

As hipóteses de ocorrer a dissolução extrajudicial estão elencadas no artigo 1.033 do Código Civil e são:

- a) há expiração do prazo,

- b) consenso unânime dos sócios,

- c) deliberação dos sócios por maioria absoluta,

- d) unipessoalidade,

- e) extinção de autorização para funcionamento,

Ocorrendo essa última hipótese, prevista no inciso V do artigo 1.033 do Código Civil, o Ministério Público tão logo lhe comunique a autoridade competente, promoverá a liquidação judicial da sociedade, se os administradores não o tiverem feito nos 30 (trinta) dias seguintes à perda da autorização ou se o sócio não requerida a transformação do registro da sociedade para empresário individual ou para empresa individual de responsabilidade limitada.

Contudo, pode a empresa ser dissolvida judicialmente em caso de requerimento dos sócios, quando ocorrer a anulação da sua constituição, exaurido o fim social ou verificada sua inexigibilidade.

Por fim, há uma outra hipótese de dissolução societária total que não está prevista no Código Civil: extinção informal.

Encerra-se a atividade societária irregularmente. Fecha a porta da empresa e os sócios não realizaram mais nenhuma atividade formal relacionada com a sociedade.

Essa forma de extinção traz consigo muitos riscos aos sócios, mas percebemos ser muito comum, diante da falta de capacitação dos empresários e da dificuldade de empreender em nosso país: processos burocráticos, carga tributária majorada e irracional, mão de obra desqualificada, improdutividade operacional e muitos outros fatore.

Inegável que tal possibilidade de extinção informa exista muito mais que a formal.

Tanto é que temos o Enunciado nº 435 Coad do Superior Tribunal de Justiça prevê:

Presume-se dissolvida irregularmente a empresa que deixar de funcionar no seu domicílio fiscal, sem comunicação aos órgãos competentes, legitimando o redirecionamento da execução fiscal para o sócio-gerente. (Data da Publicação – DJ-e 13-5-2010)

Maiores riscos suportarão os sócios, que poderão ainda ser afetados através da sucessão empresarial, caso optem por gerir ou constituir uma nova empresa, ou aplica-se as penas decorrentes da caracterização de fraude.

São muitas as hipóteses de consequências negativas em caso de dissolução irregular da sociedade, que merecem ser geridas e analisadas pelos sócios, administrados e seus advogados, já que é bastante comum a descaracterização da personalidade jurídica, quando há o esvaziamento do patrimônio societário e o encerramento irregular da sociedade.

As principais teses jurídicas nesse sentido, consideram a dissolução irregular ser um indício importante de abuso, que aliada à confusão patrimonial entre sociedade e sócios e/ou ao esvaziamento patrimonial ardilosamente provocado para impedir a satisfação de credores, indica o abuso de direito e uso ilegítimo da personalidade jurídica da empresa.

Desse modo, romper-se-ia a barreira do patrimônio da sociedade e dos sócios, através da desconsideração da personalidade jurídica, muito embora a sociedade seja constituída com propósitos específicos para a limitação dos bens, havendo dicotomia entre bens e dividas dos sócios com os bens e dívidas da sociedade.

CAPÍTULO 3

APÓS A DISSOLUÇÃO DA EMPRESA: APURAÇÃO

Após a dissolução total da sociedade é imprescindível a apuração dos haveres.

A empresa já não possuíra mais capacidade jurídica e, assim, é necessária a sua liquidação que poderá ser feita através do administrador conforme determina o artigo 1.036 do Código Civil.

Vê-se assim que a embora a sociedade esteja em liquidação não perde imediatamente a sua personalidade jurídica, pois continua a existir apenas para ultimar suas obrigações.

No que se refere a escolha do liquidante aplicar-se-a a regra do art. 1038 da norma civilista.

Na condução do procedimento de liquidação da sociedade deverá o liquidante assumir os seguintes deveres disposto no artigo 1.103 do Código Civil:

Art. 1.103. Constituem deveres do liquidante:

I – averbar e publicar a ata, sentença ou instrumento de dissolução da sociedade;

II – arrecadar os bens, livros e documentos da sociedade, onde quer que estejam;

III – proceder, nos quinze dias seguintes ao da sua investidura e com a assistência, sempre que possível, dos administradores, à elaboração do inventário e do balanço geral do ativo e do passivo;

IV – ultimar os negócios da sociedade, realizar o ativo, pagar o passivo e partilhar o remanescente entre os sócios ou acionistas;

V – exigir dos quotistas, quando insuficiente o ativo à solução do passivo, a integralização de suas quotas e, se for o caso, as quantias necessárias, nos limites da responsabilidade de cada um e proporcionalmente à respectiva participação nas perdas, repartindo-se, entre os sócios solventes e na mesma proporção, o devido pelo insolvente;

VI – convocar assembléia dos quotistas, cada seis meses, para apresentar relatório e balanço do estado da liquidação, prestando conta dos atos praticados durante o semestre, ou sempre que necessário;

VII – confessar a falência da sociedade e pedir concordata, de acordo com as formalidades prescritas para o tipo de sociedade liquidanda;

VIII – finda a liquidação, apresentar aos sócios o relatório da liquidação e as suas contas finais;

IX – averbar a ata da reunião ou da assembléia, ou o instrumento firmado pelos sócios, que considerar encerrada a liquidação.

Parágrafo único. Em todos os atos, documentos ou publicações, o liquidante empregará a firma ou denominação social sempre seguida da cláusula “em liquidação” e de sua assinatura individual, com a declaração de sua qualidade.

Vê-se assim que as obrigações do liquidante é principalmente torna público o encerramento da empresa e preservar possíveis credores. Pois, torna-se o administrador da “sociedade em liquidação”

Destacamos que a liquidação é conduzida com a finalidade de atingir dois objetivos básicos:

- i) realização do ativo, com a venda dos bens da sociedade e a cobrança de seus devedores;

- ii) satisfação do passivo com o pagamento de todos os credores.

Caso algum sócio discorde da prestação de contas do liquidante mas seja vencido em assembleia que a aprovou, terá apenas 30 (trinta) dias para propor a ação cabível. Entendemos ser um prazo muito exíguo, diante da complexidade de análise das contas e documentos.

Em contrapartida havendo credor não satisfeito com o procedimento de liquidação cabe-lhe apenas fazer uso da faculdade prevista no art. 1.110 do Códex Civil, qual seja: exigir dos sócios, individualmente, o pagamento do seu crédito, até o limite da soma por eles recebida em partilha, e a propor contra o liquidante ação de perdas e danos.

No caso de liquidação judicial, a ordem será:

- Partilha e

- Concluído o pagamento aos credores, entra-se então na fase da partilha do acervo liquido da sociedade entre os sócios. Claro que se a sociedade tiver um passivo maior do que o ativo, não haverá como partilhar. Nesse cenário, aliás, caberá ao liquidante confessar a insolvência e requerer a sua falência

- extinção da sociedade.

Deste modo, podemos destacar que a sociedade perde sua total capacidade jurídica somente após a fase de liquidação e cumprimento de seus deveres e, quando insuficientes os recursos, sua inadimplência acarretará na falência da empresa.

CAPÍTULO 4

CONCLUSÃO

Iniciamos o presente estudo, na introdução, falando do fim.

E concluímos dizendo que o processo de dissolução societária se trata do início de uma trajetória complexa, porém necessária para encerrar legalmente as pendências entre os sócios, fornecedores e credores.

A busca de meios de solução de conflitos extrajudiciais torna-se bem interessante, dependendo das razões que levaram o desfazimento da sociedade. Vimos uma possibilidade, na maioria das vezes, mais célere, econômica e sustentável para encerramento das atividades da empresa.

Sabemos que ninguém começa um negócio empresarial pensando em fechá-lo, mas reconhecer o insucesso e a impossibilidade de ultrapassar as barreiras que impossibilitam de continuar é uma atitude sábia.

Decisão difícil de ser tomada, pois envolve reconhecer o desfazimento de um sonho e a impossibilidade de continuar algo que se propôs a fazer, que muitas vezes sustenta economicamente o empresário e todos os envolvidos na rede do negócio.

A desconexão e a efetivação do encerramento da empresa, gera um grande custo emocional, que pode ser mitigado na contratação de profissionais capacitados para gerir e efetuar os processos e procedimentos necessários.

Por fim, entender os motivos, aprender com os erros e acreditar que há uma razão, acima de todas as nossas competências e oportunidades, trará ao empresário maior satisfação e, certamente, possibilitará o reconhecimento de um propósito.

BIBLIOGRAFIA

BUFULIN, Augusto Passamani – O negócio jurídico societário e hipóteses de responsabilidade dos sócios por dívidas da sociedade empresária – Revista de Direito Privado | vol. 57/2014 | p. 203 – 210 | Jan – Mar / 2014 | DTR\2014\1489

CAMPOS, Aline França e Luciana Fernandes Berlini, A dissolução de sociedade conjugal e o direito societário: a partilha que envolve quotas de sociedade limitada – Revista de Direito Privado | vol. 80/2017 | p. 149 – 173 | Ago / 2017 | DTR\2017\2569

COELHO, Fabio Ulhôa Lições de Direito Empresarial – 12ª Edição – Editora Forense – Monica Gusmão – . Curso de direito comercial: direito de empresa. 18. ed. São Paulo: Saraiva

FRANÇA, Erasmo Valladão Azevedo e Novaes e Adamek, Marcelo Vieira von Da ação de dissolução parcial de sociedade: comentários breves ao CPC/2015 – Editora: Malheiros – Local: São Paulo– Data de publicação: 2016

JUNIOR, Edgard Katzwinkel Ex A AÇÃO DE DISSOLUÇÃO PARCIAL DE SOCIEDADE CPC/2015 – ARTIGOS 599 A 609 – Revista Jurídica da Escola Superior de Advocacia da OAB-PREdição 02 – Dezembro de 2016

JÚNIOR, Suhel Sarhan Direito Empresarial Manual Teóricos e Prático – 3ª Edição – Editora Del Rey 2015 –

MAMEDE, Gladston – Direito Empresarial Brasileiro – Direito societário: Sociedade Simples e Empresariais – 9ª Edição – Editora Atlas –

RAMOS, André Luiz Santa Cruz – Direito empresarial esquematizado – 6ª Edição – Editora Metodo –

[1] Radiografia das Sociedades Limitadas – Ary Oswaldo Mattos Filho, 2014 – Núcleo de Estudos em Mercados e Investimentos – FGV Direito SP – https://direitosp.fgv.br/sites/direitosp.fgv.br/files/arquivos/anexos/radiografia_das_ltdas_v5.pdf

[2] https://www.empresometro.com.br/home/estatisticas

[3] FIÚZA, Ricardo. Novo Código Civil (LGL\2002\400) comentado. São Paulo: Saraiva, 2002. p. 947.

[4] REsp 1.315.110/SE, j. 28.05.2013, rel. Min. Nancy Andrighi.

|

DENNIS PELEGRINELLI DE PAULA SOUZA Pós graduado em Direito Imobiliário – IPEC/SP, LLM em Direito Empresarial – IBMEC/SP, pós graduado L. QUINLAN SCHOOL OF BUSINESS – CHICAGO/EUA, membro do Instituto dos Juristas Cristãos do Brasil, palestrante e autor de diversos artigos jurídicos. |